Realiti Tentang Inflasi Di Malaysia

Table of Contents

Perkara pertama yang datang ke minda apabila anda berbual tentang inflasi adalah kenaikan harga barangan keperluan asas pada hari ini. Tapi sedalam manakah pemahaman kita tentang inflasi dan bagaimana ianya memberi kesan ke atas kuasa membeli rakyat?

Apakah itu inflasi?

Mari kita rujuk dari segi teknikal seketika. Berdasarkan Kamus Online Cambridge, definisi inflasi ialah “peningkatan harga yang berterusan secara umum”. Kadar inflasi pula mengukur kadar di mana harga ini meningkat, dalam bentuk peratusan. Kadar inflasi pada tahap 2.5% (berdasarkan Indeks Harga Pengguna Kebangsaan) membawa maksud bahawa perbelanjaan purata individu ke atas barangan utama dan servis telah meningkat pada kadar 2.5% sepanjang tempoh setahun.

![Realiti-Tentang-Inflasi-Di-Malaysia-[Mini-Infographic]P1](https://static.imoney.my/articles/wp-content/uploads/2013/11/Realiti-Tentang-Inflasi-Di-Malaysia-Mini-InfographicP1.png)

Sumber: World Bank

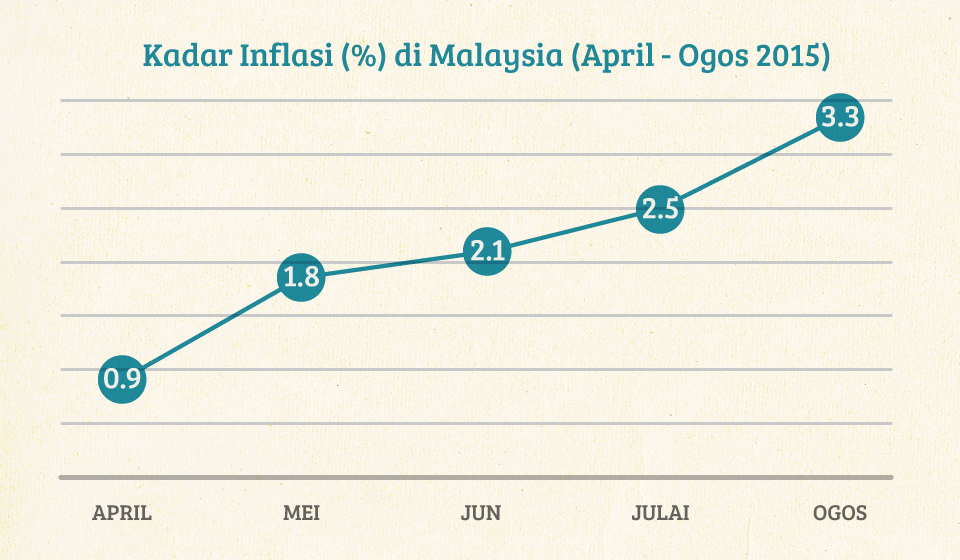

Inflasi di rumah

Dengan pemahaman jelas tentang apakah itu inflasi, bagaimana ia memberi kesan kepada rakyat Malaysia? Mengikut Trading Economics (data sehingga 19 Ogos, 2015), kadar inflasi Malaysia adalah pada tahap 3.3%, dengan peningkatan dari 0.9% pada April 2015, selepas GST telah diperkenalkan.

Sumber: Jabatan Perangkaan Malaysia

Ini bermakna, kadar peningkatan harga adalah pantas berbanding sebelum GST. Walau bagaimanapun, demi membendung kesan negatif inflasi, kerajaan Malaysia telah memasukkan beberapa barangan asas utama ke dalam senarai barangan kawalan untuk mengekalkan kemampuan rakyat untuk memiliki barangan tersebut di samping mengelakkan penipuan harga semasa kekurangan bekalan dan juga untuk melambatkan pergerakan inflasi.

Bagaimana pula dengan kuasa membeli?

Secara semula jadi, kuasa membeli akan merosot disebabkan inflasi. Dengan harga yang semakin meningkat, ianya adalah mustahil bagi jumlah Ringgit untuk mempunyai kuasa pembelian barangan dan servis yang sama seperti sebelumnya. Mari lihat contoh yang mudah. Roti canai yang dijual pada harga RM0.70 sekeping pada 5 tahun lepas kini dijual pada harga RM1.20 sekeping di kebanyakan kedai mamak.

Kejatuhan nilai mata wang negara turut bakal mengundang kenaikan inflasi. Barangan import akan bertambah mahal. Para pengeluar akan mengambil kesempatan memindahkan kos komponen yang diimport termasuk kos bahan mentah kepada negara pengguna. Hal ini juga akan mengakibatkan kenaikan harga barang terhadap pendapatan isi rumah dan penurunan nilai gaji.

Contoh klasik inflasi

Anda mungkin pernah berdepan dengan inflasi sepanjang hidup anda. Tiket wayang yang dahulunya bernilai RM7 apabila anda merupakan seorang remaja kini telah meningkat sehingga RM16 pada hari bekerja. Tapi apakah sebab di sebalik peningkatan ini?

Inflasi boleh berlaku disebabkan ketidakseimbangan bekalan dan permintaan. Harga diesel telah berganda sejak awal tahun 2000 kerana permintaan telah meningkat dengan ketara di seluruh dunia manakala bekalan tidak bertambah pada kadar yang sama. Pada tahun 2000, harga diesel ialah RM0.70 seliter dan hari ini ianya berharga RM1.95 seliter.

Sebab lain berlakunya inflasi adalah disebabkan peningkatan kos pembuatan. Sebagai contoh, disebabkan kenaikan harga minyak baru-baru ini, kita dapat melihat harga barangan lain juga meningkat. Ini adalah kerana peningkatan kos pengangkutan untuk memindahkan barangan dari titik A ke titik B. Akibatnya, harga akhir barangan dinaikkan sepanjang tempoh masa yang lama.

Inflasi sudah tentunya memberi impak kepada poket kesemua pengguna dalam jangka masa panjang dari pelbagai sudut. Dengan itu, pengguna perlu mempraktikkan pengurusan kewangan yang bijak untuk mengemudi arus inflasi serta kadar kenaikannya.

Bagaimana rakyat Malaysia boleh menangani inflasi dan kenaikan harga barangan?

Adalah sukar untuk pengguna untuk mempengaruhi kadar inflasi sebagai individu kerana ianya adalah berbeza di setiap negara. Walaubagaimanapun, apa yang rakyat Malaysia mampu lakukan ialah dengan bertindak bijak dalam menguruskan wang mereka untuk menangani inflasi dan kos sara hidup yang tinggi.

“Ambil kesempatan ke atas fasiliti kewangan yang tersedia untuk mengelakkan pembaziran dalam perbelanjaan. Malah, keputusan untuk mendapatkan kad kredit yang sesuai untuk anda mampu memberikan penjimatan yang besar,” kata Lee Ching Wei, pengasas bersama dan CEO Kumpulan iMoney.my.

“Ianya juga adalah bijak untuk meletakkan simpanan anda di dalam ‘kenderaan pelaburan’ (investment vehicles) yang memberikan anda pulangan di atas kadar inflasi. Simpanan di dalam akaun simpanan dengan faedah sebanyak 1% pada kadar semasa inflasi bermaksud simpanan anda masih akan kehilangan kuasa membelinya dari masa ke masa. Salah satu cara biasa untuk menangani inflasi ialah dengan menyimpan simpanan anda dalam pelaburan yang memberikan anda pulangan yang lebih tinggi dari kadar inflasi semasa secara berkala. Contohnya, sesetengah pelaburan deposit tetap dapat memberikan anda pulangan sehingga 3%-4% setahun,” tambah Lee lagi.

Menurut Lee, pengetahuan kewangan yang baik juga boleh membantu anda untuk membuat keputusan yang bijak apabila berdepan dengan isu simpanan serta penjanaan wang. Sebelum mendapatkan sebarang produk kewangan seperti pinjaman peribadi atau kad kredit, bandingkan pilihan yang ada di pasaran dan pilih produk yang sesuai dengan gaya hidup anda.

* Artikel ini telah dikemaskini pada August 21, 2015.