PRS (Bahagian 3): Skim Persaraan Swasta Di Malaysia – Ringkasan

Table of Contents

Perkara penting yang perlu diketahui ialah anda boleh membuat wang atau kehilangan wang melalui PRS.

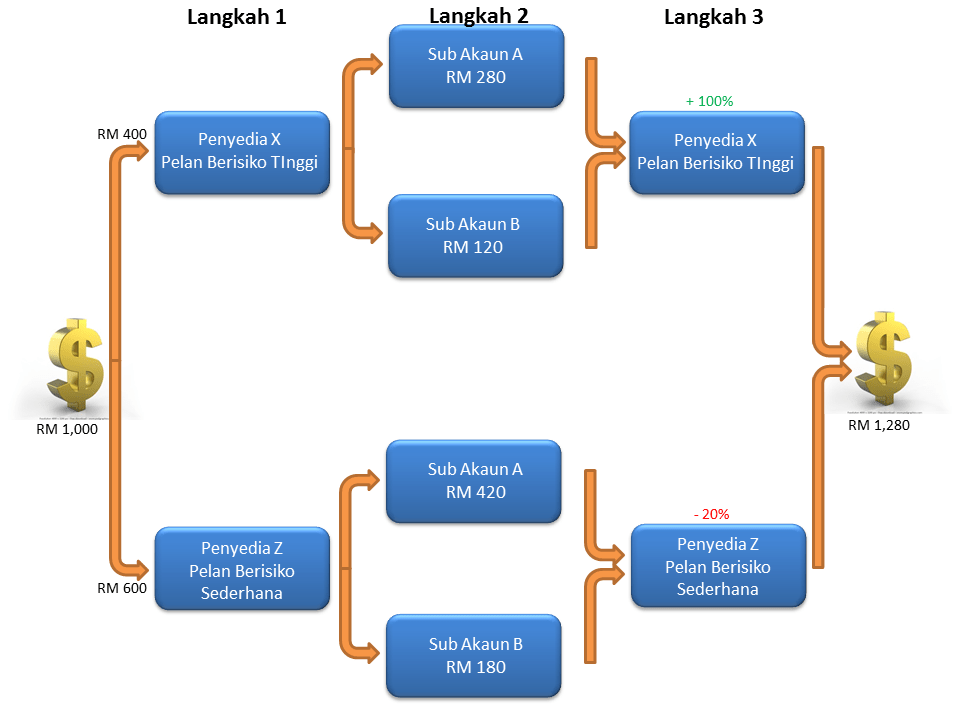

Dalam Bahagian 3 Siri PRS iMoney, kami telah menyediakan carta aliran tiga langkah yang menjelaskan contoh bagaimana PRS berfungsi dari mula hingga akhir.

Kepada pembaca yang sukar untuk memahami istilah dan mekanisme teknikal PRS, contoh ringkas ini membantu anda untuk memahami dengan lebih baik aliran asas PRS tanpa perlu mengetahui dengan lebih terperinci.

Langkah 1: Memilih Pelan-Pelan PRS

Dalam contoh di atas, subjek telah memutuskan untuk mencarum RM1,000 kepada persaraannya menggunakan dua penyedia PRS yang berlainan. 40% daripada dana dicarumkan kepada Penyedia X yang menguruskan Pelan Berisiko Tinggi, manakala 60% dicarumkan kepada Penyedia Y yang menguruskan Pelan Berisiko Sederhana. Ingat bahawa anda boleh memilih satu pelan atau beberapa pelan dengan penyedia yang sama. Ia adalah pilihan anda sendiri.

Langkah 2: Pengasingan Dana Ke Sub-sub Akaun

Selepas menerima dana daripada subjek, penyedia PRS mengasingkan caruman ke dalam sub akaun A (70%) dan sub akaun B (30%). Dana dari sub akaun A hanya boleh dikeluarkan apabila bersara, emigrasi/penghijrahan tetap atau kematian; manakala dana dari sub akaun B boleh dikeluarkan setahun sekali, tertakluk kepada penalti cukai 8% ke atas jumlah pengeluaran.

Langkah 3: Prestasi Pelan-Pelan PRS

Dana subjek tersebut diurus sepenuhnya oleh penyedia-penyedia PRS. Bergantung kepada prestasi pelan-pelan yang dicarumkan, nilai kewangan akaunnya mungkin bertambah atau berkurang sepanjang tahun. Selain itu, dia juga boleh membuat keuntungan tambahan jika penyedia-penyedianya mengisytiharkan dividen.

Dalam contoh di atas, Pelan Berisiko Tinggi subjek berjalan dengan baik sekali dan nilainya bertambah. Namun begitu, Pelan Berisiko Sederhananya adalah sebaliknya dan kehilangan 20% daripada nilai asal. Akhirnya, dia mendapat RM800 daripada pelan pertama dan RM480 daripada pelan kedua dengan jumlah keseluruhan sebanyak RM1,280.

Ingat yang contoh ini menganggap subjek tersebut tidak membuat sebarang pengeluaran daripada sub akaun B, tidak menerima sebarang dividen pada tahun-tahun sebelumnya dan tidak membuat sebarang caruman susulan. Ia juga tidak mempertimbangkan faktor-faktor seperti peningkatan dalam caruman bulanan dan inflasi.

Pengajaran Penting: Anda Boleh Membuat Wang Atau Kehilangan Wang daripada PRS

Akhir sekali, perkara penting yang perlu dipelajari daripada carta aliran di atas ialah seperti skim pelaburan yang lain, keuntungan tidak terjamin. Secara ringkasnya, sama ada anda boleh membuat wang atau kehilangan wang melalui PRS.

Untuk memahami harga pelan-pelan PRS dengan lebih jelas dan apa yang mempengaruhi nilai-nilai mereka sepanjang tahun, pergi ke Bahagian 4 Siri PRS iMoney.

Secara alternatif, jika anda fikir deposit tetap adalah satu jalan yang perlu diambil dalam perancangan kewangan anda; teruskan ke carta perbandingan deposit tetap kami; untuk melihat bank mana yang menyediakan kadar faedah terbaik sekarang!