Squeeze more out of your money.

Get your finances into shape with the best promos, rates, and expert tips and tools.

Deals this week

Save more for things that matter

Our top picks this month

-

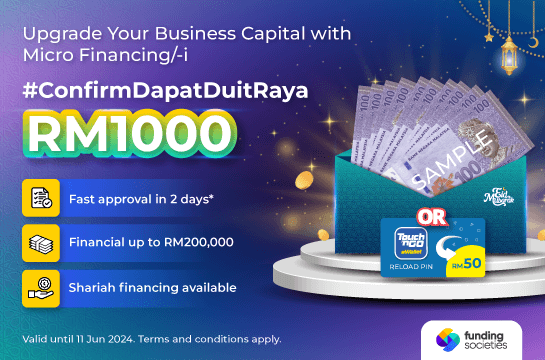

Funding Societies SME Micro Financing/-i

Unlocking Potential, Unleashing Progress. Explore the Power of Micro Financing with Funding Societies and grab your DUIT RAYA up to RM1,000* with Raya Promotion now. *T&C applies.

-

Best Credit Cards

Limited Time, Maximum Thrill!

Elevate Your Everyday, Enjoy Limitless Benefits. Apply Credit Card Today & Claim Your Exclusive Gift *Terms and Conditions apply.

Money tips for you

Make good decisions

Get even more financial clarity with an iMoney account for FREE

We’ve tailored insightful tidbits just for you.

Tools and Calculators

To manage your money better

Get free weekly money tips!

*Free of charge. Unsubscribe anytime.

We have helped over 2 Million Malaysians

find the right products for their needs

Take charge of your money with us - 100% free